大家好,我是木木,說的大實話的保險經紀人 。本文是我原創的第63篇文章,預計閱讀時長6分鐘 。

更多保險科普,請關注個人公眾號:亦知保

每個月都交的醫保 , 到底保障什么?

去醫院刷的醫保卡,是醫保支付還是個人承擔?

三個檔位怎么選擇,分別有什么區別?

如果你有這方面的困惑,可以詳細閱讀本篇文章 。

一、醫保的獨有特點醫保是基礎保障 , 是國家給的醫療福利,和商業保險互補 。以下特點是醫保獨有的:

1、不限健康情況,不限年齡

符合當地的參保要求的人都能購買 。

買過商業醫療險的朋友都經歷過一道檻——健康告知 。能邁過這道門檻,才可以正常購買 。醫療險的健康告知嚴格,會問到體檢異常 , 既往住院還有慢性病等 。很多朋友因為健康告知過不了,買不上商業醫療保險 。

國民醫保不會有這個問題,不管職工醫保、居民醫保還是新農合 , 都沒有限制年紀和身體條件 。

2、永久續保以國家信用作為背書,不存在不能續保的情形 。只要正常交費,就能一直續保 。

3、費率便宜作為政府復利,醫保的參保費率都很便宜 。特別是職工醫保,企業能承擔大部分費用 。

4、前置報銷 。我們在醫療賬單上看到的支付金額 , 已經是經過報銷后的金額 。而商業醫療險,除了高端醫療險能夠做前置報銷外,其他的百萬醫療、中端醫療、專項醫療,都是后置報銷,俗稱的先自己承擔再報銷 。

自從詳細了解到醫保報銷政策后,我終于明白了全國醫保聯網的難度 。

文章插圖

醫保系統就類似于SaaS系統,考慮醫院、病人、醫保的角度做信息整合 。

一個地方的醫保如果分了不同的檔,門診一種報銷類別 , 住院一種報銷類別,不同病種,甚至不同的適應癥,都要嚴絲合縫的符合,才能對上醫保支付 。

本來各地區的系統已經整合的差不多了 , 接下來需要打通地區與地區之前的連通,已經生效的規則需要改動聯調,又是一筆工作量 。這還是僅僅是省內 , 全國更是難度升級,做過產品經理的朋友都知道 , 需求多不打緊,總能完成 , 要緊的是怎么讓需求落地實操,這是一個各方協調的過程,如何讓A省適應B省的條款并實施落地,難度level up 。

跑遠了 , 我們說回醫保待遇 。

基于以上,醫保作為國家福利,一定要參保 , 如果企業福利比較好,醫保能多交就要多交 。

二、醫保待遇我以深圳醫保的目前政策做詳細說明 。

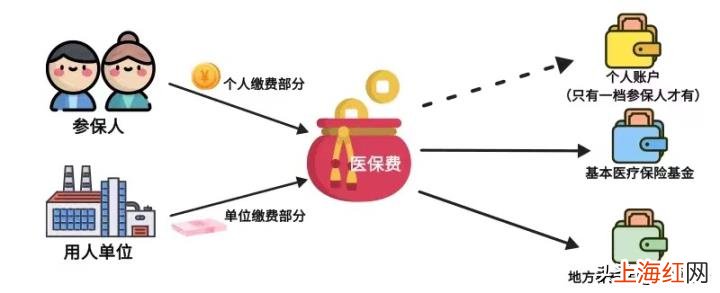

1、醫保分類一檔:擁有個人賬戶,深戶必選 , 交費最多,用處最廣泛 。

二檔:交費居中; 三檔;交費最少;個人賬戶 。只有深圳的一檔醫保才具有個人賬戶,二檔和三檔沒有個人賬戶 。個人賬戶就相當于存在醫保里的錢,在看病拿藥都能用 , 如果你的個人賬戶超過社平工資5%,超過的部分可以用于藥店買藥、家屬關聯支付、買深圳專屬的保險等等 。

統籌賬戶(基本醫療保險基金)和地方醫保補充賬戶 , 由當地醫保局統一管理 。

文章插圖

2、怎么繳費社平工資:由統計部門出具的上年度在崗職工月平均工資 。2020年度為11620元/月 , 每一年社平工資會變動,一般是往上漲 , 所以我們會聽HR說,基數漲了,五險要多扣一點 。

交費基數:上限是社平工資的3倍,下限是社平工資的60% , 企業可在上限和下限的浮動區間選擇 。

假如你的月薪是4萬,就算企業想按照4萬基數交醫保也做不到,最多是社平的3倍來交,也就是3*11620 。當然,也有企業默認按照最低基數—社平的60%交醫保(同理社保),所以不是公司給交社保就行了,還得看下公司交的基數是多少 。

一檔: 企業自行制定基數 , 每個合計繳納基數的7.2%,非企業型單位繳納基數的8.2%

其中企業繳納5.2%到統籌和地方補充賬戶 , 個人交納2%到個人賬戶 。

二檔:按照社平工資交納,合計繳納社平工資的0.8% 。

其中企業繳納0.6%到統籌和地方補充賬戶,個人交納0.2%到統籌賬戶 。

三擋:按照社平工資交納 , 合計繳納社平工資的0.55% 。

其中企業繳納0.45%到統籌和地方補充賬戶,個人交納0.1%到統籌賬戶 。

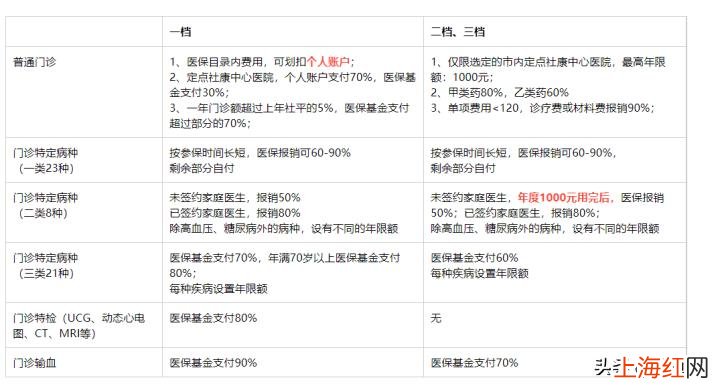

3、醫保待遇 門診【深圳社保三檔和二檔有什么區別 深圳市社保一檔二檔三檔有何區別】

文章插圖

表格看起來比較復雜,注意幾點就好:

1、一檔參保者相對自由,全市醫保定點醫院都可以看門診 , 醫保自動報銷后,剩余部分由個人賬戶支付 。

2、二檔/三檔就醫,需要先去指定的社康就診,并由社康辦理轉診 。如果普通門診沒有先去定點社康,直接去三甲醫院就診的,需要全部自費 。假如社康屬于龍華區 , 直接去福田的第二人民看門診 , 醫保將不能結算 。

3、二/三擋沒有個人賬戶,所以不能在藥店刷社保卡買藥,同時部分項目的報銷比例低于一檔 。

住院

文章插圖

住院同樣,一檔參保者可以選擇市內任一醫療機構就醫 , 二檔和三檔的參保者需要先去指定的醫院就醫,需要去其他醫院,要指定醫院安排轉診 。

三檔在床位費限制上和一檔、二檔不同,其他的住院報銷政策基本一致 。

總結無論門診還是住院,均是一檔參保比較優 , 對于就醫的限制沒有那么大 。

本文雖然對比了一檔、二檔、三檔的就醫區別,但醫保政策之廣闊,遠不是一篇文章能總結完的 。所幸,醫保可以前置報銷 , 我們拿到手的支付單已經經過醫保報銷后,免去了我們再進行報銷的手續 。

本文寫于2022年3月24日,以當時的醫保政策為準,如有和醫保辦法不一致的地方,以醫保政策為準 。

- 社保顯示財務未處理怎么辦

- 珠海金灣區到深圳北站有大巴車嗎

- 社保斷繳跟政府有關系嗎

- 微信如何申領社保卡 辦理社保卡在哪里辦理

- 沒有成都銀行卡可以買社保不

- 比亞迪深圳工程院加班情況

- 河北社保怎么查不到繳費記錄

- 杜浩哲是誰

- 戶口在深圳新城大廈怎么辦

- 怎么查詢醫保卡號 如何查詢醫保卡號_